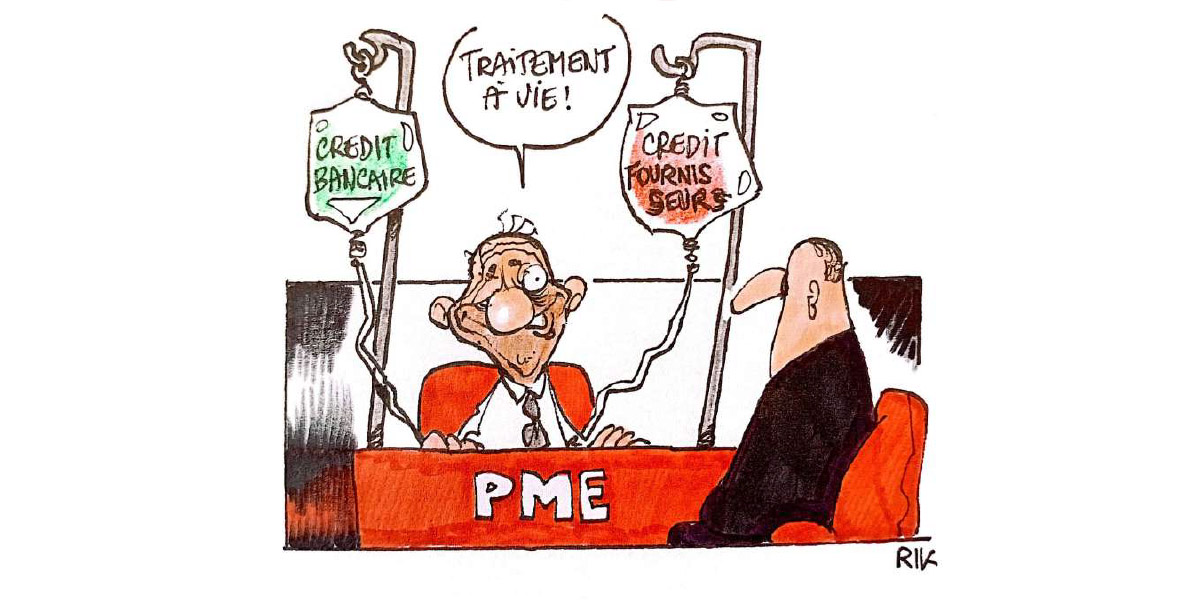

Endettement : SOS entreprises sous perfusion bancaire

Les prêts bancaires accordés aux entreprises non financières (ENF) se sont accrus de 3% après une progression de 2,1% en 2023, pour s’établir à 634 milliards de dirhams, soit 39,7% du PIB. Les créances en souffrance des entreprises non financières ont atteint 70 milliards, ramenant leur taux de défaut à 11,1%. Cette moyenne, avancée par le rapport annuel sur la stabilité financière pour l’exercice 2024, souligne la dépendance des entreprises à l’égard du financement bancaire dans un contexte économique national résilient, mais incertain.

La structure de la dette des ENF est révélatrice. Alors que les financements dédiés à la promotion immobilière et au crédit-bail représentent chacun près de 9%, environ 40% de l’encours total est dédié aux crédits à l’équipement et aux crédits de trésorerie.

Cette répartition montre que les entreprises utilisent principalement la dette bancaire pour financer leurs investissements à long terme et pour gérer leurs besoins de liquidités à court terme.

Une part significative de la dette des ENF est potentiellement vulnérable aux chocs, selon le «Corporate vulnerability index» (CVI).

Cet indicateur de la solvabilité, de la liquidité, de la rentabilité des actifs et de la couverture du service de la dette des entreprises est un outil des grandes institutions financières, adopté par les auteurs du rapport : Bank Al-Maghrib, l’Autorité marocaine du marché des capitaux et l’Autorité de contrôle des assurances et de la prévoyance sociale.

Le déploiement de cette approche sur un échantillon de 682.040 entreprises a permis d’établir le CVI à 28% en 2023, après 26% en 2022. La ventilation par taille montre une exposition différenciée. Les grandes entreprises conservent un niveau de vulnérabilité plus contenu, de 23%, contre 29% pour les PME et 40% pour les TPE.

délais de paiement problématiques

Les créances en souffrance des entreprises non financières ont atteint 70 MMDH, soit une faible progression (+0,9%) après des augmentations de 6,5% en 2023 et 6,7% en 2022. Le taux de défaut correspondant est revenu ainsi, en une année, de 11,4% à 11,1%. La qualité du portefeuille des crédits des banques marocaines semble s’être légèrement améliorée.

Pour la première fois depuis la crise pandémique, le taux de défaut affiche une légère baisse, bien qu’il demeure à un niveau élevé de 8,4%. Autre point de vulnérabilité majeur : les délais de paiement entre entreprises. Le rapport met en évidence des disparités importantes entre les secteurs.

Si le tourisme et l’agriculture affichent des délais de recouvrement de créances clients relativement courts, respectivement 38 et 98 jours , leurs délais fournisseurs sont encore élevés, se situant à 136 et 81 jours. D’autres secteurs, tels que les transports, la communication, la construction et l’industrie manufacturière, sont particulièrement affectés par des délais de paiement clients élevés, qui dépassent les 116 jours.

Des vulnérabilités selon la taille et le secteur

Si la tendance est encourageante, des vulnérabilités subsistent selon la taille. Le taux d’endettement global des grandes entreprises (GE) s’établit à 70%, après 76% en 2022. Celui des TPE recule également à 56%, contre 62% une année auparavant. De même, celui des PME est passé de 88% à 78% en 2023.

Au niveau des GE, cette évolution s’accompagne d’une hausse de la dette financière et d’une baisse de la dette fournisseurs. Pour les TPE, la baisse de l’endettement global correspond à un recul simultané des dettes financières et commerciales.

S’agissant des PME, l’augmentation enregistrée en 2023, de +4% contre -14% en 2022, porte leur endettement global à 78% des capitaux permanents, avec une part de dette commerciale représentant 61% du total de leur endettement.

Endettement à moyen et long terme (MLT)

L’endettement à moyen et long terme des entreprises non financières a légèrement reculé en 2023, passant de 48% à 46% des capitaux permanents. Les GE concentrent la majorité de cette dette (78%), avec un taux stable de 50%.

Les PME et les TPE affichent des taux de 27% et 48%, respectivement, en baisse par rapport à l’année précédente. Des disparités sectorielles notables sont soulignées dans le rapport avec une hausse de l’endettement MLT dans l’immobilier, les industries extractives et le secteur de la production d’eau et d’électricité, une baisse dans les secteurs de la construction et de l’industrie manufacturière et une stabilité dans le secteur du tourisme (hébergement et restauration).

Endettement à court terme

La part de la dette à court terme varie selon la taille des entreprises, représentant 16% de l’endettement total pour les GE, 28% pour les PME et 12% pour les TPE. Des variations significatives s’observent également par secteur : le commerce a le ratio le plus élevé (50%). Des niveaux également supérieurs à la moyenne sont relevés dans l’industrie manufacturière (à 41%), le transport et l’entreposage (35%), ainsi que les industries extractives (33%).

À l’opposé, le niveau ressort plus faible pour certains secteurs, notamment la production et distribution d’eau, d’électricité et de gaz où il se limite à 6%, l’hébergement et la restauration (8%), et les activités immobilières (11%). Les autres secteurs se situent à des niveaux intermédiaires, soit 21% pour l’information et la communication, 27% pour l’agriculture et 17% pour la construction.

S’agissant du ratio de dette de trésorerie rapporté au chiffre d’affaires, celui-ci reste globalement stable à 11%, en moyenne, mais présente également des variations importantes d’un secteur à l’autre.

Diagnostic sur cinq ans

Cette analyse porte sur l’endettement de 108.260 entreprises non financières publiques et privées, représentant un chiffre d’affaires total de 705 milliards de dirhams en 2023 (MMDH), une dette financière de 374 MMDH et une dette commerciale de 189 milliards.

L’analyse financière des entreprises de l’échantillon, à travers l’appréciation de l’évolution de leur endettement financier et commercial, porte sur une période de cinq ans (2019 à 2023), couvrant divers segments et secteurs d’activité.

L’échantillon comporte 1% de grandes entreprises (GE), 7% de PME et 92% de TPE générant, respectivement, 52%, 35% et 13% du chiffre d’affaires global. Les secteurs les plus représentés en termes de chiffre d’affaires sont le commerce et la réparation automobile (40%), l’industrie manufacturière (25%) et la construction (18%).

Mounira Lourhzal / Les Inspirations ÉCO