DGI : le guide du statut d’auto-entrepreneur actualisé

Entre volonté de formalisation et barrières structurelles, le statut d’auto-entrepreneur cristallise les espoirs et les contradictions de l’entrepreneuriat informel. Zoom sur les enseignements du guide actualisé du statut de l’auto-entrepreneur au Maroc.

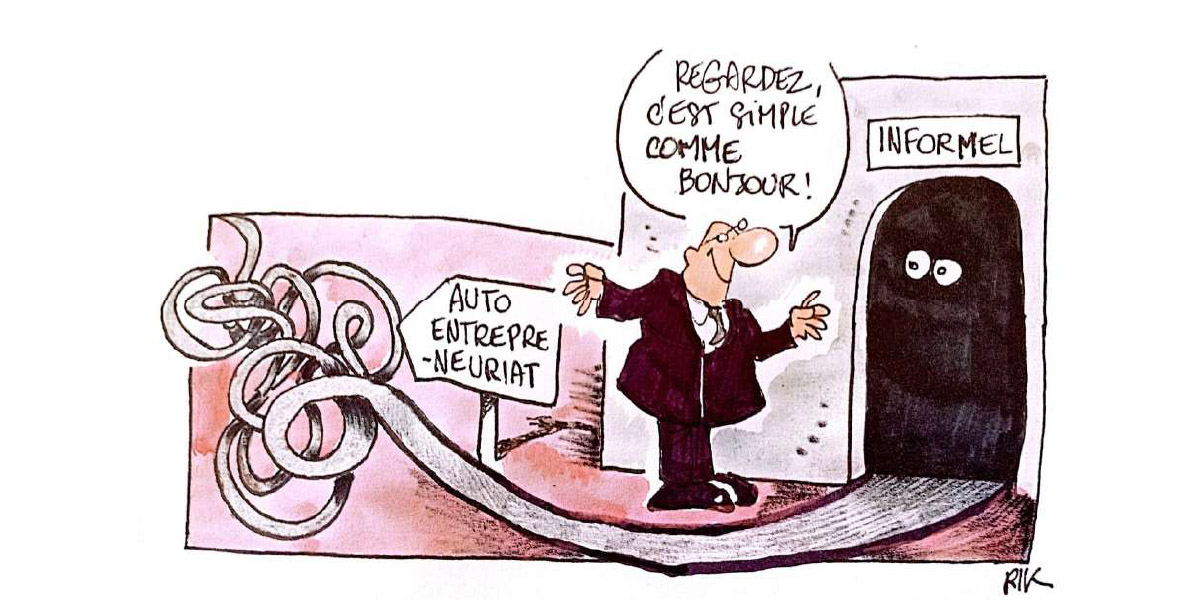

Formaliser oui, mais pas trop… Grandir, mais pas trop vite… Protéger, mais à quel coût ? Tel est le dilemme persistant du statut d’auto-entrepreneur. C’est dans ce contexte que la Direction générale des impôts (DGI) vient de publier le guide actualisé 2025 du régime de l’auto-entrepreneur au Maroc. Ce document cristallise les ambitions et les réalités d’un dispositif clé pour la formalisation et l’entrepreneuriat. L’ambition affichée qui s’en dégage est la formalisation et l’inclusion.

Le guide réaffirme d’emblée la finalité du statut : «l’existence d’un statut juridique et fiscal dédié aux auto-entrepreneurs (AE) est de nature à encourager les activités exercées d’une manière formelle, à développer l’esprit entrepreneurial et à faciliter l’accès au marché du travail pour les jeunes grâce à l’auto-emploi». Cette déclaration d’intention est claire : le statut AE est un levier de lutte contre l’informel et un incubateur pour l’initiative individuelle, particulièrement en direction des jeunes.

L’élargissement de l’éligibilité est notable : «Une personne associée ou actionnaire dans une entreprise sans y exercer une activité reste éligible au statut», ouvrant la voie à des activités complémentaires.

Le cadre structurant : plafonds, exclusions et cotisations sociales

Le régime de l’auto-entrepreneur est fondamentalement défini par des limites financières, des exclusions sectorielles et un nouveau modèle de cotisations sociales. Son périmètre d’application est strictement circonscrit par un double plafond de chiffre d’affaires annuel encaissé : 500.000 DH pour les activités commerciales, industrielles et artisanales, et 200.000 DH pour les prestataires de services.

La pérennité du statut est conditionnée au non-dépassement de ces seuils pendant deux années consécutives, faute de quoi l’auto-entrepreneur bascule vers le régime du résultat net réel ou celui de la Contribution professionnelle unique (CPU), perdant ainsi son statut d’AE. Une règle spécifique s’applique aux multi-activités : l’option n’est valable que si le chiffre d’affaires encaissé dans chaque catégorie ne dépasse pas son seuil respectif, ou si le chiffre d’affaires total ne dépasse pas la limite correspondant à l’activité principale exercée.

Parallèlement à ces plafonds, le guide maintient une exclusion sectorielle massive, écartant explicitement du statut une longue liste de professions incluant, notamment, les architectes, médecins, pharmaciens, avocats, notaires, comptables, experts-comptables, hôteliers, promoteurs immobiliers, éditeurs, transitaires en douane et bien d’autres. Une exclusion qui constitue une limite structurelle majeure, restreignant l’accès à cette formalisation simplifiée pour de nombreuses professions libérales et techniques cruciales.

La grande nouveauté de la version 2025 réside dans l’introduction d’une progressivité des droits complémentaires de sécurité sociale, calculés selon un barème annuel en dirhams. Ces cotisations trimestrielles varient désormais significativement, de 300 DH (pour un montant annuel de droits inférieur à 500 DH) à 3.600 DH (pour un montant annuel supérieur à 50.000 DH).

Cette modulation, alignant le coût sur une présomption de capacité contributive, représente une avancée vers une couverture sociale plus équitable pour les auto-entrepreneurs, bien qu’elle complexifie légèrement le calcul par rapport à un système fixe. L’obligation d’adhérer au régime de sécurité sociale dès l’inscription au Registre national de l’auto-entrepreneur (RNAE) est réaffirmée.

Attrait du statut : simplicité administrative et incitations fiscales concrètes

L’attractivité centrale du statut d’auto-entrepreneur réside dans la combinaison d’une fiscalité allégée et simplifiée et d’un allègement administratif substantiel. Sur le plan fiscal, l’impôt sur le revenu (IR) est calculé directement sur le chiffre d’affaires encaissé selon des taux libératoires très bas : 0,5% pour les activités commerciales, industrielles et artisanales (dans la limite de 500.000 DH) et 1% pour les prestations de service (dans la limite de 200.000 DH).

Le guide précise explicitement que «Ces taux sont libératoires de l’IR». Une nuance importante s’applique aux prestataires de services : si le chiffre d’affaires annuel réalisé auprès d’un même client excède 80.000 DH, le surplus est soumis à l’impôt sur le revenu via une retenue à la source effectuée par le client, au taux prévu à l’article 73 (II-G-8°) du Code général des impôts.

En complément, l’auto-entrepreneur bénéficie d’une exonération de la Taxe sur la valeur ajoutée (TVA), étant hors champ d’application de la TVA puisque son chiffre d’affaires reste en dessous du seuil d’assujettissement de 500.000 DH.

Il est également exonéré de la taxe professionnelle pendant une période de cinq ans à compter du début d’activité, exonération étendue aux terrains, constructions neuves, additions de constructions, ainsi qu’au matériel et outillage neufs acquis pendant cette période, que ce soit directement ou par crédit-bail.

Sur le plan administratif, les simplifications sont drastiques : le statut accorde une «dispense de l’obligation d’inscription au registre de commerce» et une «dispense des obligations comptables». Il permet aussi la domiciliation de l’activité au lieu de résidence de l’entrepreneur (avec une protection de la résidence principale contre les saisies pour dettes professionnelles) ou dans des locaux partagés.

L’accès à la couverture sociale est immédiat dès l’inscription au RNAE. Bien que l’inscription initiale nécessite un dépôt physique des documents (demande signée, photocopie de la carte d’identité ou de séjour) dans un guichet Barid Al-Maghrib dans les 30 jours suivant la demande en ligne, la procédure globale reste relativement accessible.

Obligations et contrôle : la contrepartie de la simplicité

La simplicité administrative et fiscale offerte par le statut d’AE s’accompagne nécessairement d’obligations déclaratives et de paiement rigoureuses, ainsi que d’un cadre de contrôle bien défini.

L’AE est tenu de déclarer son chiffre d’affaires encaissé, selon l’option choisie (mensuelle ou trimestrielle), «avant la fin du mois qui suit» la période concernée, auprès de Barid Al-Maghrib, en utilisant l’imprimé modèle établi par cet organisme.

Le paiement de l’impôt dû, calculé sur la base de cette déclaration, doit être effectué «de manière spontanée» au niveau des agences Barid Al-Maghrib dans le même délai. Bien que la télédéclaration et le télépaiement par procédé électronique soient possibles et produisent les mêmes effets juridiques que les démarches physiques, la ponctualité est impérative.

Le guide rappelle sans ambiguïté que «l’auto-entrepreneur reste soumis aux mêmes dispositions prévues pour les contribuables dont les revenus professionnels sont déterminés selon le régime de la CPU et qui sont relatives au contrôle, au contentieux, aux sanctions et à la prescription», signifiant clairement que la simplicité du régime n’implique aucun relâchement du contrôle fiscal.

Les conditions de radiation du RNAE illustrent cette rigueur : outre la demande volontaire, la transformation en un autre statut, ou le dépassement des seuils de chiffre d’affaires pendant deux années consécutives, la radiation intervient, notamment, en cas de «non déclaration de chiffre d’affaires ou déclaration de chiffre d’affaires nul à partir de la 2e année suivant l’inscription» ou de «non versement des cotisations sociales et fiscales pendant une année», ainsi qu’à la suite d’une décision judiciaire exécutoire.

Ce que révèle le non-dit : tensions et défis implicites

Une analyse approfondie du guide, croisant les expertises fiscale, sociale, juridique et économique, fait émerger des tensions structurelles et des défis non explicitement résolus. La plus patente oppose l’objectif de formalisation des micro-activités à la notion de pérennité entrepreneuriale : les plafonds stricts de chiffre d’affaires (500.000 DH / 200.000 DH) fonctionnent comme un plafond de verre, incitant potentiellement à la stagnation pour conserver les avantages du statut, sans offrir de mécanisme fluide de transition ou de croissance au sein d’un cadre simplifié au-delà de ces seuils, risquant d’en faire un «statut-trappe».

Parallèlement, la recherche de simplicité administrative, fondement du statut, se heurte à une complexité croissante : l’introduction de la progressivité des cotisations CNSS, bien qu’équitable, ajoute une couche de calcul que le régime original cherchait à éviter, et la règle imposant une retenue à la source sur le surplus au-delà de 80.000 DH facturés à un même client pour les prestataires de services introduit une complexité opérationnelle significative pour l’auto-entrepreneur.

L’ambition d’inclusion se confronte aussi à une exclusion sectorielle massive de professions libérales et techniques (médicales, juridiques, techniques, immobilières, etc.), soulevant la question de l’accès à une formalisation adaptée pour ces activités cruciales et suggérant la nécessité potentielle de régimes spécifiques plutôt qu’une exclusion pure.

Enfin, concernant la couverture sociale, si l’obligation d’adhésion et la progressivité des cotisations représentent des progrès indéniables, des limites persistent : la base de calcul des cotisations (les «droits annuels» déclarés) peut ne pas refléter fidèlement la réalité des revenus nets, souvent inférieurs au chiffre d’affaires.

Un outil puissant

Le guide 2025 de l’auto-entrepreneur confirme ce statut comme un instrument essentiel de formalisation et de lancement d’activités individuelles, particulièrement pour les jeunes et les micro-entreprises. Ses avantages fiscaux et administratifs sont substantiels et son accessibilité améliorée par la procédure dématérialisée. L’introduction de la progressivité des cotisations CNSS constitue une avancée sociale notable.

Cependant, la tension entre la simplicité administrative recherchée et les impératifs de contrôle et de recouvrement reste palpable.

Comme le souligne implicitement le guide à travers ses nombreuses conditions et exclusions, le régime de l’auto-entrepreneur est un outil puissant dans la boîte à outils de la formalisation et de la promotion de la Très petite entreprise. Son efficacité réelle dépendra de la fluidité des transitions qu’il permettra vers d’autres statuts lorsque l’entreprise «décollera» vraiment.

Bilal Cherraji / Les Inspirations ÉCO