Couverture sociale : qui pour sauver le régime des retraites ?

Équilibre institutionnel oblige, la réforme des retraites demeure un sujet sensible sur lequel les institutions de régulation ne se bousculent pas au portillon. Le débat, confiné aux sphères techniques, peine à s’imposer dans l’agenda politique.

Depuis 2020, les priorités politiques ont été dominées par la crise sanitaire, la généralisation de la protection sociale, puis l’inflation… La retraite a été reléguée au second plan, bien qu’elle soit structurellement plus urgente.

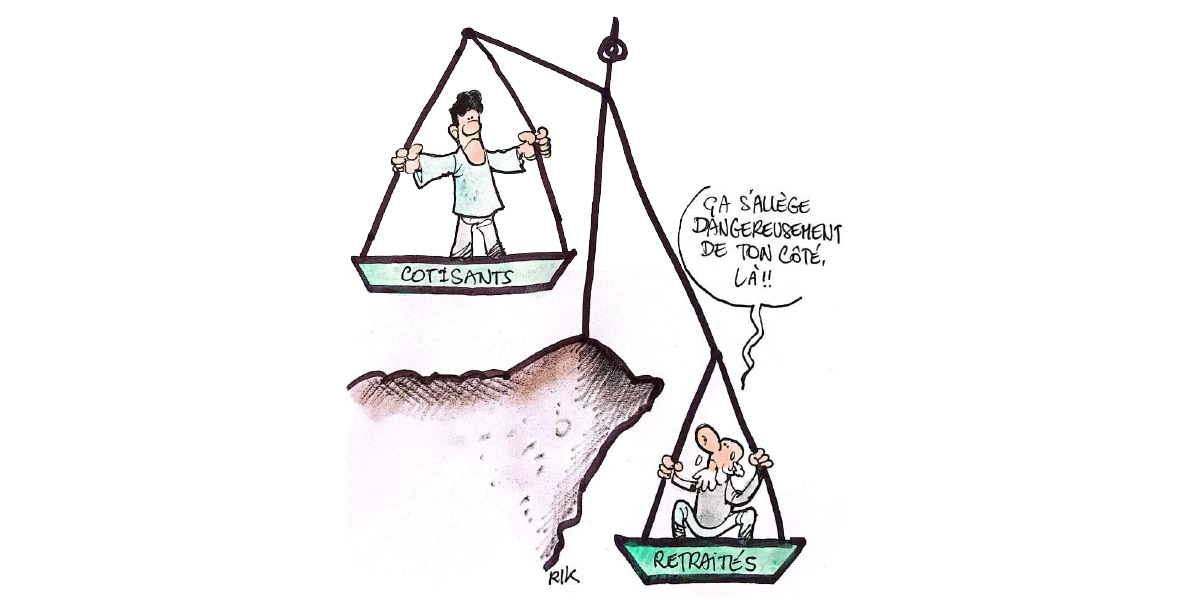

La situation n’a pourtant rien de nouveau. Le vieillissement de la population s’accentue, le taux de couverture est limité à moins de la moitié des actifs, et plusieurs régimes affichent d’ores et déjà des déséquilibres préoccupants.

«Le régime par répartition repose sur les cotisations des actifs pour financer les pensions, mais la dégradation progressive du ratio entre actifs et retraités fragilise son équilibre. L’élargissement du taux de couverture demeure un chantier prioritaire», nous confie Abderrahim Chaffai, président de l’ACAPS en marge de la sixième conférence annuelle de l’Africa Pension Supervisors Association (APSA), organisée les 10 et 11 juillet, à Marrakech.

Déséquilibres structurels

Ce sens de l’urgence est d’ailleurs partagé par les plus hautes instances de régulation. À l’issue de sa 21e réunion, qui s’est tenue le 7 juillet dernier, le Comité de coordination et de surveillance des risques systémiques (CCSRS) a exprimé à son tour ses inquiétudes concernant le secteur de la retraite, en soulignant que «l’application de la première tranche des augmentations salariales, issues du dialogue social du 29 avril 2024, a permis d’améliorer certains indicateurs financiers des régimes de retraite du secteur public.

Néanmoins, ces derniers continuent d’enregistrer des déséquilibres structurels et leur viabilité à long terme n’a pas connu d’amélioration significative». Le CCSRS précise, sans détour, qu’il est désormais indispensable de procéder à la réforme dont les orientations stratégiques ont été arrêtées à l’issue dudit dialogue social.

«Cette réforme devrait permettre d’assurer la soutenabilité des régimes à long terme à travers l’établissement d’une tarification équilibrée et la résorption d’une grande partie de leurs engagements non couverts», peut-on lire dans son communiqué de presse.

L’alignement des paramètres

Ce diagnostic, largement documenté auparavant par le CESE ou la Cour des comptes, n’a pas été suivi d’effet, c’est un fait. L’Exécutif entretient le dialogue en multipliant les consultations auprès des partenaires sociaux, des gestionnaires de caisses et des instances de supervision, telles que l’ACAPS, mais force est de constater que ces échanges ne débouchent sur aucune mesure concrète. Quelques réformes paramétriques ont été introduites, notamment sur l’âge légal de départ ou la durée de cotisation, mais elles ne s’attaquent pas à l’architecture même du système.

«Ce cloisonnement produit des écarts notables dans les niveaux de pension et les droits accumulés, tout en rendant la mobilité professionnelle incertaine», analyse un expert.

L’unification des régimes, régulièrement évoquée comme une piste rationnelle, se heurte elle aussi à de nombreux blocages. La perspective d’un alignement des paramètres, notamment entre public et privé, implique une remise en question de certains avantages et des transferts financiers massifs, que l’État, employeur et garant, n’est pas encore prêt à assumer.

À cela s’ajoute le fait que près de la moitié de la population active reste à l’écart de toute couverture retraite, en particulier dans le secteur informel ou les zones rurales. Faute de mécanismes adaptés de collecte et d’incitation, la généralisation de la protection sociale, amorcée en 2021, peine à s’imposer sur une échelle plus large. De ce fait, les indépendants, bien qu’éligibles, restent encore peu nombreux à contribuer.

Statu quo

C’est dans ce contexte que s’est tenue à Marrakech, pour la première fois au Maroc, la sixième conférence annuelle de l’Africa pension supervisors’ association (APSA). Si les débats gravitaient pour l’essentiel autour de perspectives propres au continent, le Maroc a réitéré son ambition de porter à terme le taux de couverture retraite à 80% contre 49% actuellement.

Le président de l’ACAPS, Abderrahim Chaffai, a rappelé la nécessité d’un changement de paradigme pour faire face aux principaux défis auxquels le Royaume est confronté : «L’intégration du secteur informel et la prise en compte des risques liés aux investissements, y compris les impacts climatiques, imposent une révision des politiques de placement au sein des caisses de retraite», a t-il précisé.

D’où la nécessité d’anticiper les fragilités systémiques en renforçant les mécanismes de pilotage. Parmi les vulnérabilités identifiées, le déséquilibre croissant entre cotisants et retraités. En effet, le vieillissement de la population, accentué par la baisse de la fécondité, met à mal les fondements du régime par répartition.

Autre faille majeure, l’absence d’assise contributive dans l’informel. Plus de 80% des actifs dans le secteur évolueraient en dehors de toute couverture retraite, exposant à terme des générations entières à une précarité institutionnalisée.

«Sans élargissement de la base contributive, les régimes existants s’engageront tôt ou tard dans une impasse», souligne un expert sous couvert d’anonymat.

Plusieurs pistes sont à l’étude, notamment les micro-pensions (voir encadré). Ces dispositifs, souples et adaptés aux revenus irréguliers, s’inspirent d’expériences menées en Afrique de l’Est. À en croire les experts présents lors de cette grand messe des retraites, leur déploiement supposerait une infrastructure digitale fiable adossée à une panoplie d’incitations fiscales.

La gestion des actifs, autre pilier du système, appelle elle aussi des ajustements profonds. Face à la volatilité des marchés, nourrie par les tensions géopolitiques et les dérèglements climatiques, les portefeuilles d’investissement restent exposés à des aléas conjoncturels récurrents. Lors des échanges, l’idée d’une taxonomie ESG proprement africaine a été évoquée, comme levier envisageable.

Derrière cette apparente technicité, l’élargissement de la couverture sociale, voulu au sommet de l’État, appelle une refonte de la gouvernance, des mécanismes d’investissement et de la transparence institutionnelle. Or, l’architecture actuelle — éclatée entre plusieurs régimes (CMR, RCAR, CNSS, CIMR) — rend l’effort de convergence difficile à mener, sinon improbable.

Cette inertie s’avère d’autant plus préoccupante que la situation financière des caisses est particulièrement vulnérable. Les projections relatives à l’exercice 2024, élaborées par l’ACAPS, font état d’un épuisement des réserves du régime des pensions civiles à l’horizon 2031. Cette échéance, initialement fixée à 2028 dans l’évaluation de 2022, a été repoussée de trois ans, notamment sous l’effet des revalorisations salariales dans la fonction publique.

Pour la CNSS, qui couvre le secteur privé, l’extinction des réserves est attendue en 2037. Le RCAR, de son côté, disposerait d’un horizon plus lointain, avec une échéance projetée à 2051.

Les micro-pensions, une piste suivie de près par le Maroc

Présentée dans le cadre de la 6e conférence annuelle de l’Africa pension supervisors’ association, tenue à Marrakech, la question des micro-pensions a été abordée comme l’un des leviers les plus prometteurs pour élargir l’accès à la retraite sur le continent.

Dans une Afrique où l’essentiel de la main-d’œuvre évolue en dehors du secteur formel, les dispositifs traditionnels restent inadaptés. C’est là qu’interviennent les micro-pensions, pensées pour des revenus irréguliers, et qui proposent une alternative à bas coût, souvent adossée à des technologies mobiles. Plusieurs pays ont déjà entamé l’expérimentation de ces outils.

En Ouganda, la Mikrosave initiative s’appuie sur le paiement mobile pour permettre aux travailleurs informels d’épargner à leur rythme. Le Kenya, pionnier en la matière, a lancé dès 2019 le programme Mbao pension plan, avec des contributions quotidiennes d’un montant équivalent à 20 shillings, soit l’équivalent d’un euro par semaine. Le Nigeria, par le biais de la National pension commission, a mis en place un cadre réglementaire dédié dès 2018, permettant aux auto-entrepreneurs d’ouvrir un compte de retraite individuel auprès de fournisseurs agréés.

Au Rwanda, la plateforme Ejo Heza s’adresse spécifiquement aux petits producteurs agricoles et aux vendeurs du secteur informel, avec un appui de l’État sur les contributions volontaires. Le Maroc, où près de la moitié des actifs n’est toujours pas couverte par un régime de retraite, observe ces expériences avec attention. La piste des micro-pensions est régulièrement évoquée dans les cercles techniques comme une réponse potentielle au faible taux de couverture dans le secteur informel.

Ayoub Ibnoulfassih / Les Inspirations ÉCO