Wafa Takaful : l’activité démarre en mars

Le management de Wafa Assurance a présenté, mercredi 9 févirer, son nouveau-né, Wafa Takaful. La filiale participative du groupe sera opérationnelle début mars prochain.

Le management du groupe Wafa Assurance donne rendez-vous à ses clients en mars pour inaugurer le lancement effectif et opérationnel de Wafa Takaful. En effet, après l’annonce de l’obtention de l’agrément de l’Autorité de contrôle des assurances et de la prévoyance sociale (ACAPS), pour l’exercice de l’activité Takaful, le management de Wafa Takaful, filiale à 100% de Wafa Assurance, a organisé une rencontre presse pour présenter ses objectifs de croissance, ainsi que les étapes restantes pour le déploiement effectif de la filiale. Justement, il faut noter qu’avant le démarrage de l’activité, Wafa Takaful attend le règlement de gestion validé par le Conseil supérieur des Oulémas (CSO) et la décision d’approbation par le régulateur. La validation des conditions particulières et avis de conformité du CSO sont aussi attendus prochainement, ainsi que l’agrément des banques participatives, après publication de l’instruction de l’ACAPS sur la distribution du Takaful. Ainsi, le démarrage de l’activité est escompté vers début mars 2022. Wafa Takaful représente ainsi la 9è business unit du groupe Wafa Assurance mais aussi sa 11è filiale, et son lancement place la compagnie d’assurance comme opérateur ayant le statut universel de référence.

L’offre Wafa Takaful

Mohamed Ibrahimi, directeur exécutif en charge du projet Takaful, s’est ainsi attardé sur l’explication de l’offre de valeur de la nouvelle entité. Wafa Takaful s’intéressera, dans l’immédiat, à couvrir les risques liés aux financements octroyés par les banques participatives (ce qui représente plus de 19 MMDH au 31 décembre 2021). Ceci passera par la protection de la famille avec une couverture décès et une couverture du bien financé. Puis, progressivement, Wafa Takaful se penchera sur la proposition de nouveaux produits dans l’épargne, à partir du deuxième semestre de l’année en cours. Ibrahimi explique dans ce sens que «la constitution d’une épargne à long terme assurera des revenus complémentaires lors du départ à la retraite, ainsi le catalogue produits de Wafa Takaful sera évolutif pour répondre aux besoins des assurés et des partenaires». Il faut noter, dans ce sens, que le management de la filiale de Wafa Assurance s’attend à une rentabilité au terme de 3 années d’exercice. La stratégie de Wafa Takaful ne s’arrête pas au stade de la mise en place de nouveaux produits. Pour Ibrahimi, la filiale «doit suivre le trend des autres filiales du groupe Wafa Assurance et viser le podium en matière de parts de marché dans son segment». Mais pas que, ceci devrait passer par l’innovation, pour atteindre le leadership au Maroc, et à moyen et long terme, étudier une extension à l’international.

Un logo transparent

Le logo de Wafa Takaful représente une combinaison entre le logo de Wafa Assurance et les codes couleur représentatifs de la marque Wafa Takaful. Selon le management, «le vert représente l’optimisme, l’espérance et la croissance. Le bleu reprend le côté confiance, clarté et transparence». Cette identité visuelle est, en effet, en ligne avec les logos de Wafa assurance, et la maison mère Attijariwafa bank. D’ailleurs, Ramsès Arroub, PDG de la compagnie, a noté que «le premier dossier adressé à l’ACAPS comportait une identité différente de Wafa Assurance. Toutefois, suite à une étude approfondie du marché, la concertation avec les partenaires, notamment Bank Assafa, a fait évoluer l’identité visuelle, pour faire ressortir l’appartenance au groupe et rassurer la clientèle et les partenaires». Notons que Bank Assafa, également filiale du groupe Attijariwafa bank, sera le distributeur privilégié mais non exclusif des offres de Wafa Takaful, qui se veut être multi-partenaire.

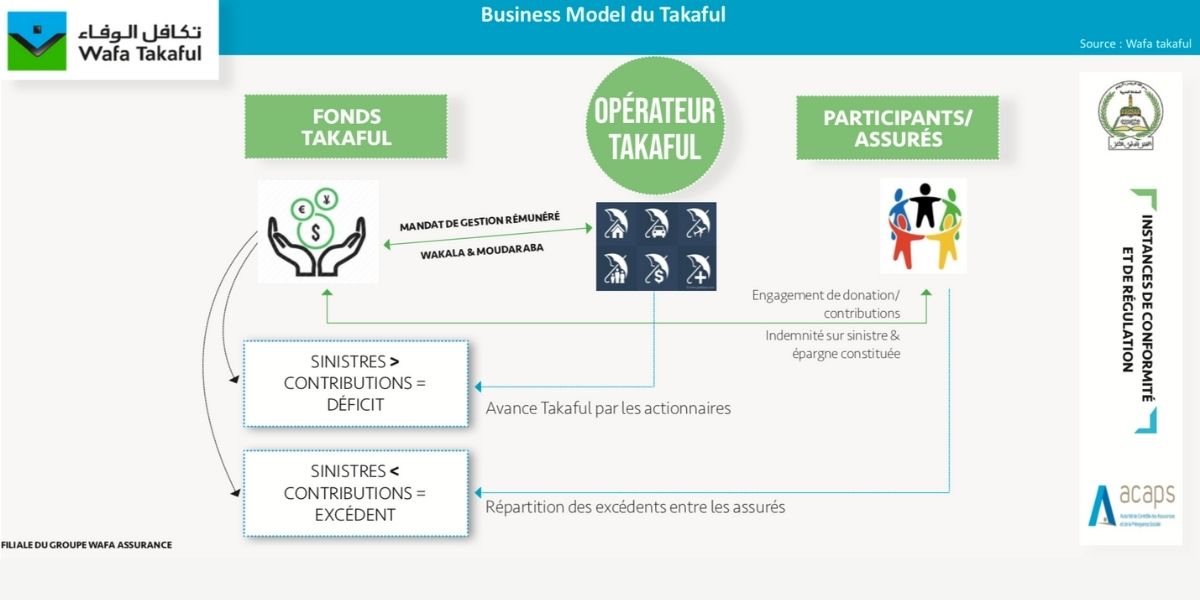

L’impact du marché participatif sur l’activité

Pour ce qui est des caractéristiques du marché bancaire participatif et son incidence sur le business model du Takaful, le management note déjà une forte croissance du financement participatif tirée principalement par le produit «Mourabaha Immobilier», mais aussi un déficit structurel entre les emplois et ressources des banques participatives due à la faiblesse de la collecte. Ainsi selon l’analyse présentée par Mohamed Ibrahimi, «le marché du Takaful pourrait atteindre 1 MMDH à horizon 5 ans». Toutefois, il estime que le business model du Takaful aurait un développement timide les premières années et serait plus fort les années suivantes, sur le Takaful Investissement [Epargne] vu la faible mobilisation de l’épargne par les banques participatives. En effet, au démarrage, les compagnies Takaful ne commercialiseront que des produits d’assurance «Vie».

Sanae Raqui / Les Inspirations ÉCO