Réforme de la fiscalité locale : un nouveau barème pour encadrer le foncier

La réforme de la fiscalité locale, récemment adoptée par la Chambre des conseillers, adopte une nouvelle vision dans la gestion des ressources des collectivités. Portée par le ministère de l’Intérieur, elle revoit en profondeur les règles de la taxe sur les terrains non bâtis (TNB), désormais modulée selon le niveau d’équipement des zones urbaines. Objectif : mieux encadrer l’urbanisation, décourager la rétention foncière et consolider les recettes locales, tout en renforçant l’harmonisation avec les standards fiscaux de l’État.

La Chambre des conseillers a approuvé à l’unanimité, mardi 29 avril 2025, le projet de loi n°14.25 modifiant et complétant la loi n°47.06 relative à la fiscalité des collectivités locales. Ce texte, présenté par Abdelouafi Laftit, ministre de l’Intérieur, constitue une avancée majeure dans le processus de réforme du système fiscal local. Il redéfinit profondément les règles encadrant la taxe sur les terrains non bâtis (TNB) et reconfigure les compétences de gestion fiscale entre l’État et les collectivités territoriales.

«Ce projet de loi s’inscrit dans le cadre de la poursuite de la mise en œuvre de la réforme du système fiscal local, conformément aux Hautes directives royales visant le renforcement du système de décentralisation ainsi que la simplification et l’amélioration de la gestion fiscale», a souligné Laftit devant les membres de la Chambre haute.

Le texte traduit également les recommandations formulées lors des troisièmes Assises nationales sur la fiscalité ainsi que les principes de la loi-cadre 69.19 portant réforme fiscale. Au cœur de cette réforme se trouve une refonte du mode de calcul de la taxe sur les terrains non bâtis, jusqu’ici critiquée pour son uniformité et son manque d’incitation à la mise en valeur du foncier urbain.

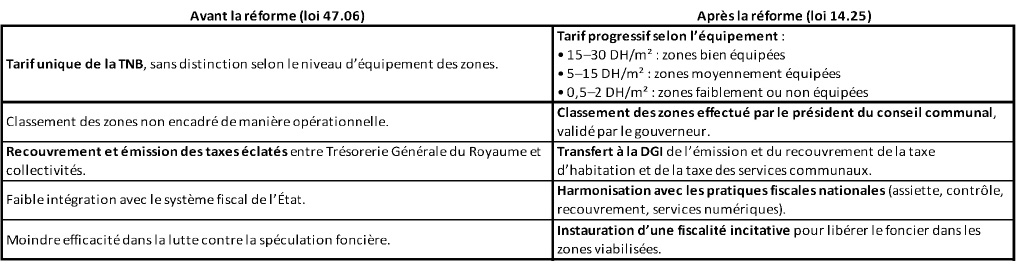

Le nouveau dispositif introduit une tarification différenciée en fonction du niveau d’équipement des zones concernées. Désormais, les terrains situés dans des zones bien équipées — c’est-à-dire disposant de la voirie, de l’assainissement, de l’eau potable et de l’électricité — seront taxés entre 15 et 30 dirhams par mètre carré. Ceux situés dans des zones moyennement équipées verront leur grille tarifaire osciller entre 5 et 15 dirhams, tandis que les terrains se trouvant dans des zones faiblement (ou non) équipées seront assujettis à une taxe allant de 0,5 à 2 dirhams par mètre carré.

«Le projet de loi vise à adapter les taux de la taxe sur les terrains urbains non bâtis au niveau d’équipement des zones où se situe le foncier soumis à cette taxe», a précisé le ministre.

Objectif affiché : encourager le développement dans les zones viabilisées et lutter contre la rétention foncière, facteur de spéculation immobilière et de déséquilibres dans l’aménagement urbain. Les critères de classification des zones seront définis localement par les conseils communaux, avec l’aval des autorités provinciales.

Le texte opère également une réforme structurelle de la gestion des recettes fiscales locales. Il consacre un principe de cohérence entre l’émission et le recouvrement des taxes, en transférant à la Direction générale des impôts (DGI) la responsabilité de la taxe d’habitation et de la taxe des services communaux.

«Il a été proposé de confier l’émission et le recouvrement de la taxe d’habitation et de la taxe des services communaux aux services de la DGI, le but étant de bénéficier de l’expérience accumulée par cette administration dans la gestion de la fiscalité de l’État», a expliqué Laftit.

Ce transfert de compétence permettra d’unifier les standards de gestion entre les impôts de l’État et les taxes locales, notamment en matière d’assiette, de recouvrement, de contentieux, de contrôle et de services numériques. Ce sera également l’occasion d’optimiser la coordination entre les services fiscaux centraux et ceux des collectivités.

Les données fiscales concernant les contribuables seront reprises par la DGI, qui assurera également la gestion des réclamations et des procédures judiciaires y afférentes.

«Le directeur général des impôts se substituera au Trésorier général du Royaume dans tous les cas relatifs à la taxe d’habitation et à la taxe des services communaux», a confirmé le ministre.

Pour les autres taxes locales qui ne relèvent pas de cette réforme (notamment celles autres que la taxe professionnelle, la taxe d’habitation et la taxe des services communaux), les comptables communaux resteront compétents. Le projet prévoit également la mise en place de dispositifs de suivi permettant de garantir une mise en œuvre fluide et efficace de la réforme.

«Les services du ministère de l’Intérieur œuvreront à accompagner les collectivités locales dans l’application appropriée des dispositions de ce projet de loi», a affirmé Laftit.

Entrant en vigueur deux mois après sa publication au Bulletin officiel, la réforme se veut pragmatique, progressive et alignée sur les priorités de justice fiscale, de performance administrative et de développement territorial.

Ce que change la réforme de la taxe sur les terrains non bâtis

H.K. / Les Inspirations ÉCO