Baisse du taux directeur : Jouahri en guerre contre l’inflation

Stimuler la demande sans raviver l’inflation. Voilà le nouveau crédo de la politique monétaire du Royaume. Un arbitrage assumé par Bank Al-Maghrib, qui maintient une posture flexible tout en veillant à éviter un relâchement prématuré susceptible de raviver les tensions inflationnistes.

Lutter coûte que coûte contre l’inflation, sans pour autant brider la dynamique économique. C’est le choix assumé de Bank Al-Maghrib (BAM), qui vise en priorité la stabilité des prix face aux incertitudes qui pèsent sur l’économie.

Contre toute attente, la Banque centrale a décidé d’abaisser son taux directeur de 25 points de base (pbs), le ramenant à 2,25%. Une mesure qui s’inscrit dans un cycle d’assouplissement initié en juin dernier. En s’alignant sur la Banque centrale européenne (BCE) qui a réduit ses taux pour la sixième fois depuis 2024, tout en surveillant la position de la réserve fédérale américaine (Fed), l’institution monétaire fait le pari de stimuler la demande, sans raviver l’inflation.

«Malheureusement, nous ne pouvons pas enterrer tout risque inflationniste», admet Abdellatif Jouahri, gouverneur de BAM lors de sa dernière rencontre avec la presse, en martelant que la prudence demeure de mise, et ce, en dépit d’un apaisement progressif et notable de l’inflation.

Selon les projections de BAM, celle-ci a décéléré à 0,9% en moyenne en 2024 après un pic de 6,1% en 2023, et les projections pour 2025 et 2026 tablent sur un taux oscillant autour de 2%.

«Sa composante sous-jacente est ressortie à 2,2% en 2024 et resterait également autour de 2% à moyen terme», souligne la Banque centrale.

Mais la désinflation masque plusieurs contrastes. Les produits alimentaires à prix volatils affichent une progression de 3,2% cette année, et les tarifs réglementés vont connaître une hausse de 2,5% pour l’exercice en cours, portés par la décompensation du gaz butane, dans un contexte où les prix des carburants et lubrifiants devraient s’afficher en net retrait. Ce repli serait de 5,3% en 2025 et de 3,1% en 2026, sous l’effet de la correction du cours du pétrole.

Pour leur part, les anticipations d’inflation au premier trimestre 2025 restent ancrées telles qu’elles ressortent de l’enquête trimestrielle de BAM. Les experts du secteur financier tablent, pour le premier trimestre 2025, sur un taux moyen de 2,2% à un horizon de huit trimestres et de 2,4% sur douze trimestres.

Économie sous contraintes

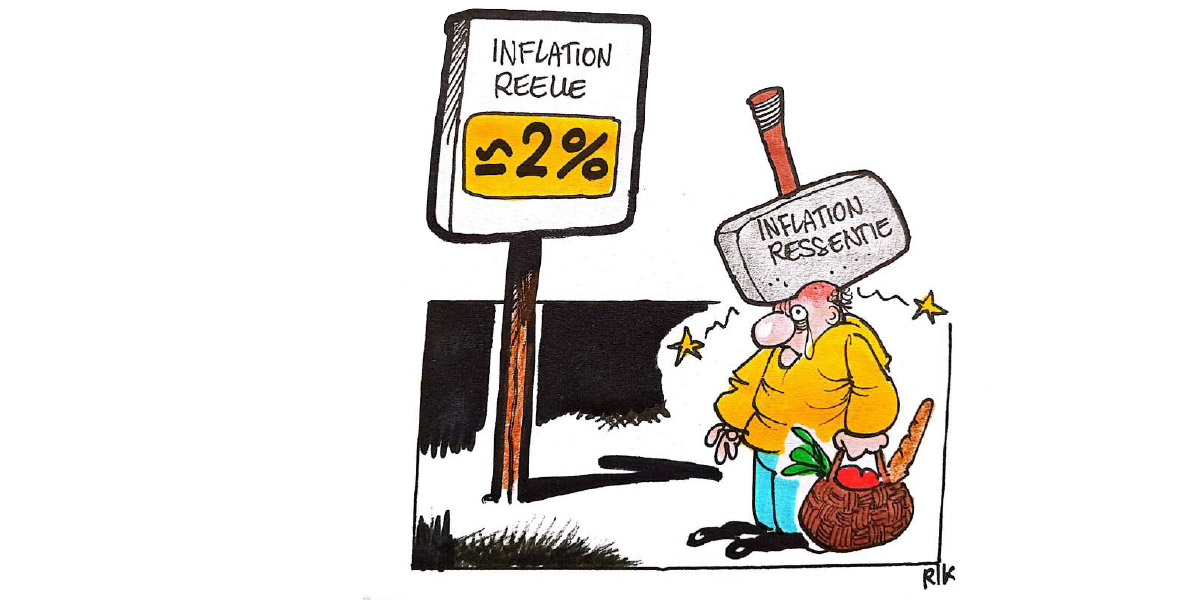

Malgré un tableau conjoncturel plus apaisé, l’incertitude reste de mise. La récente polémique autour de la flambée des prix des matières premières rappelle que l’accalmie affichée par les indicateurs ne se traduit pas encore dans le panier du citoyen.

L’«inflation ressentie» demeure élevée, creusant l’écart entre les statistiques et la réalité du pouvoir d’achat. Ainsi, en baissant son taux directeur de 25 pbs, la Banque centrale renforce sa politique accommodante sur plusieurs fronts.

Sur le plan monétaire, la détente amorcée se veut progressive. La décision de BAM vise à alléger les coûts d’accès au financement, en particulier pour les entreprises.

«Nous avons prévu un refinancement du secteur bancaire avec un nouvel allègement supplémentaire de 25 pbs pour les TPE», a précisé Jouahri.

Ce programme spécifique, conjugué à un engagement accru du secteur bancaire, vise à améliorer l’accès au crédit pour les petites entreprises, lesquelles représentent 88% du tissu local. Parallèlement, la demande de liquidités des banques a fortement augmenté au quatrième trimestre 2024, atteignant 137,9 milliards de dirhams (MMDH) en moyenne hebdomadaire. Elle s’est ensuite allégée à 128,7 milliards en janvier et février 2025, en raison d’un retour de liquidités dans le circuit bancaire après l’opération de régularisation fiscale des particuliers.

Pour répondre à ces tensions, BAM a injecté 151,4 MMDH avant de ramener ce montant à 142,8 milliards. Le crédit bancaire au secteur non financier a, quant à lui, marqué un ralentissement en fin d’année, avec une croissance limitée à 2,6% contre 2,8% en 2023.

Cette tendance s’est inversée en janvier, avec une progression de 3,3%, portée notamment par une hausse des prêts aux entreprises privées, passés de 0,6% en décembre à 1,2%. Sur le plan budgétaire, la consolidation des finances publiques se poursuit, avec un déficit attendu à 3,9% du PIB en 2025 et 3,6% en 2026.

«Le gouvernement a annoncé sa volonté de continuer à assurer la soutenabilité budgétaire et les équilibres macroéconomiques et il l’a fait», a rappelé Jouahri.

Il a souligné que cette tendance a été confirmée dans la programmation triennale soumise au FMI, avec une réduction progressive du déficit, soutenue par une amélioration des recettes et une meilleure allocation des dépenses. S’agissant des finances publiques, l’exécution budgétaire au titre de l’année 2024 fait ressortir une poursuite de la tendance baissière du déficit.

Hors produits de cession des participations de l’État, ce dernier s’est établi à 62,6 MMDH, contre 65,8 milliards un an auparavant. Les recettes ordinaires ont enregistré une progression de 15,3%, portée par une hausse de 14,5% des rentrées fiscales et de 19,9% des recettes non fiscales.

Ces dernières intègrent, notamment, l’encaissement des ressources issues des mécanismes de financement innovants, à hauteur de 35,3 milliards. Les dépenses globales, quant à elles, se sont accrues de 6,5%, sous l’effet d’une hausse de 7,9% des dépenses de biens et services et d’une augmentation de 6% des dépenses d’investissement.

En revanche, les charges de compensation ont reculé de 15,3%, traduisant une baisse des pressions sur les finances publiques. Les premières données de janvier 2025 montrent cependant un creusement du déficit budgétaire, qui s’est établi à 6,9 MMDH, soit une hausse de 1,7 milliard par rapport à janvier 2024. Cette évolution résulte d’un accroissement de 41,7% des dépenses globales, d’une amélioration de 19,9% des recettes ordinaires et d’un renforcement du solde positif des comptes spéciaux du Trésor, qui est passé de 9,5 MMDH à 15,8 milliards.

Institutionnaliser l’accompagnement

La croissance, quant à elle, demeure sous pression, affectée par le ralentissement mondial et les aléas climatiques. En effet, au niveau national, les dernières données des comptes nationaux relatives au troisième trimestre 2024 révèlent une nette accélération de la croissance à 4,3%, en glissement annuel, après 3% le même trimestre, une année auparavant.

Cette amélioration recouvre une hausse de 5,1%, au lieu de 3,1%, de la valeur ajoutée (VA) des activités non agricoles et une baisse de 5,2%, après une augmentation de 0,9%, de la VA agricole. Du côté de la demande, sa composante intérieure a contribué positivement à la croissance à hauteur de 6,9 points de pourcentage, tandis que la participation des échanges extérieurs a été négative à hauteur de 2,5 points.

Cette embellie reste cependant fragile. Si l’économie amorce une reprise, avec une croissance attendue à 3,9% en 2025, celle-ci repose largement sur l’investissement en infrastructures et la résilience des secteurs non agricoles. Mais le stress hydrique persistant continue d’exercer une pression sur la production céréalière, laquelle demeure inférieure aux moyennes historiques.

La part du PIB non agricole a progressé de 4,2% en 2024, un rythme qui devrait se maintenir sur l’horizon 2025-2026, non sans disparités sectorielles. Les services et l’industrie soutiennent l’activité, mais la demande intérieure peine à retrouver son souffle, incitant les autorités monétaires à une vigilance accrue pour préserver l’équilibre entre stabilité et soutien à la croissance. Au-delà de la maîtrise des prix, l’institution souligne la nécessité d’un accompagnement des jeunes.

«Il faut institutionnaliser l’accompagnement», plaide Jouahri, très critique vis à vis de l’état des lieux :

«Il faut traiter à la racine, en misant sur une formation de qualité et un suivi rigoureux en amont. Ce que nous faisons, c’est du curatif», déplore-t-il.

Sans cette évolution, l’économie peine à structurer un tissu productif robuste, comme en témoigne l’absence d’entreprises locales capables de répondre aux besoins de base dans certains secteurs, à l’approche du Mondial 2030.

À défaut d’un écosystème capable d’accompagner les grands chantiers en cours, le Royaume risque de se retrouver dans une posture d’importateur net de savoir-faire, limitant l’impact des investissements consentis sur le tissu national.

Le Maroc réduit son déficit mais creuse sa dette

Le Maroc ajuste progressivement sa trajectoire budgétaire. Après 4,1% du PIB en 2024, le déficit public devrait reculer à 3,6% en 2026. Une décrue permise par des recettes fiscales dynamiques (+15,3% en 2024) et un resserrement des charges de compensation (-15,3%).

Mais l’ardoise reste lourde. Les dépenses de biens et services ont bondi de 7,9% et celles d’investissement de 6%.

En janvier 2025, le déficit s’est encore creusé de 1,7 milliard de dirhams (MMDH), atteignant 6,9 milliards. L’État compte sur des financements extérieurs et le renforcement de ses réserves, attendues à 408 MMDH en 2026, pour préserver ses marges de manœuvre.

Ayoub Ibnoulfassih / Les Inspirations ÉCO