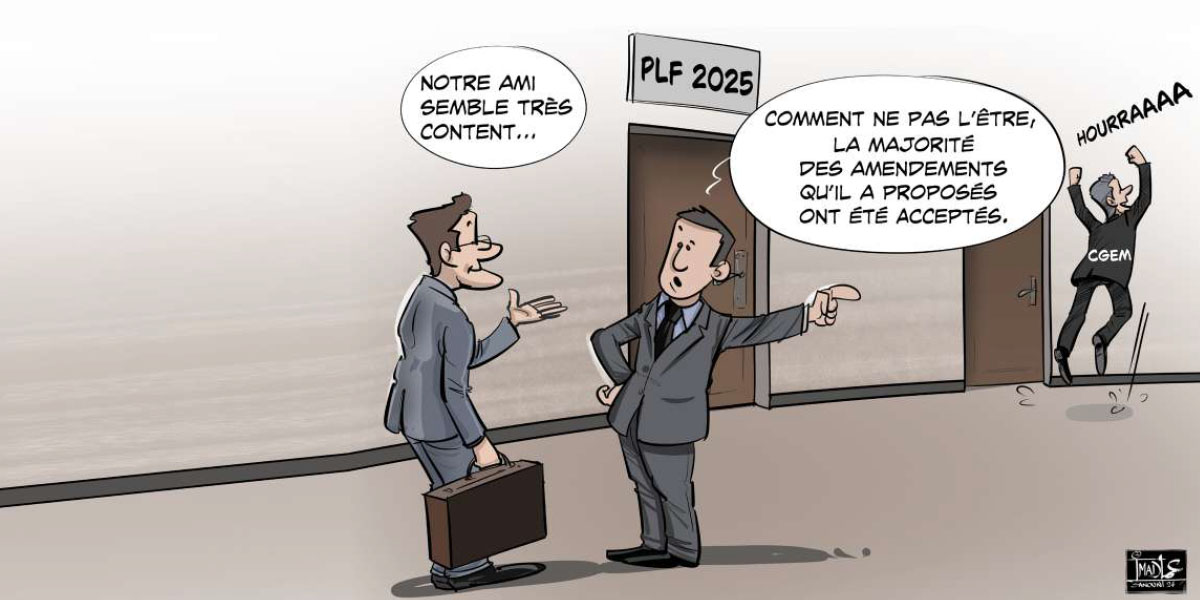

PLF 2025 : le patronat obtient gain de cause

Bon nombre des 63 amendements acceptés sur les 231 initialement proposés au niveau de la Chambre des conseillers émanent de la CGEM. Parmi les mesures retenues, une série a trait au secteur immobilier avec de nombreuses exonérations.

Dernière ligne droite pour le projet de loi de Finances 2025 (PLF 2025). Après l’adoption à la majorité, lundi dernier, de la première partie du texte par la Commission des finances à la Chambre des conseillers, l’examen et le vote des amendements ont démarré cette semaine avec la programmation de deux plénières. La première, ce mercredi, est l’occasion de présenter le rapport de ladite commission. La deuxième plénière, prévue jeudi, sera consacrée au vote. Selon nos informations, la majeure partie des amendements a d’ores et déjà été approuvée. Ce sera également l’occasion de discuter les projets de budgets sectoriels et de présenter la réponse du gouvernement, avant le renvoi du PLF à la Chambre des représentants pour une seconde lecture.

Les pensions de retraite totalement exonérées de l’IR en 2026

Parmi les amendements phares déjà validés, une grande partie a concerné des amendements proposés par le patronat. À commencer par l’exonération des pensions de retraite de l’impôt sur le revenu dans le cadre de l’article 59-II, à l’exception des versements effectués dans le cadre des régimes complémentaires.

Cette nouvelle mesure sera implémentée en deux phases. La première, dès janvier 2025, consistera en une réduction de l’impôt de 50%. Puis, en 2026, l’exonération sera totale. Toujours pour l’IR, le gouvernement a approuvé l’amendement présenté par le groupe majoritaire, relatif à la retenue à la source de l’impôt sur le revenu sur les gains de jeux en ligne versés par des sociétés étrangères. Le texte prévoit de leur appliquer un taux de 30% et d’instaurer une contribution spéciale de solidarité, au taux de 2%, à la charge des personnes résidant au Maroc qui réalisent des gains de jeux.

Notons par ailleurs qu’un amendement de clarification a explicité les modalités d’imposition des personnes physiques membres des groupements d’intérêt économique. Outre l’approbation des exonérations des droits d’enregistrement, notamment pour les actes et écrits relatifs aux garanties et hypothèques, les amendements prévoient d’inclure les opérations d’apport de titres de participation à des sociétés à prépondérance immobilière dans le régime incitatif applicable aux opérations d’apport de biens immeubles ou des droits réels immobiliers.

Dans le même sillage, il est question d’instaurer un droit d’enregistrement fixe sur les opérations de transfert et d’apport entre sociétés du même groupe, ainsi que l’exonération des droits d’enregistrement sur les cautions relatives aux demandes d’exonération de TVA. Ce n’est pas tout, la seconde chambre a également adopté l’amendement relatif à la baisse de la taxe forestière dont la taxe sur le bois importé est passé de 12% à 6%.

Il s’agit également d’améliorer les conditions de bénéfice des dispositions de l’article 161 bis relatif aux incitations des opérations de cessions intragroupe d’immobilisations en réduisant le taux de détention à 2/3 du capital social au lieu de 80% actuellement. S’ajoute à cela, un abattement de 70% sur la plus-value liée aux cessions d’actifs immobilisés jusqu’à 2030, avec un engagement de réinvestissement dans les 36 mois. Toujours en relation avec l’immobilier, la CGEM a proposé de revoir les modalités d’imposition des profits fonciers. Une précision des règles pour le transfert de biens ou droits réels du patrimoine financier à un patrimoine professionnel a été adoptée.

Les amendements ont aussi porté sur le relèvement du plafond de déduction de l’IS sur les véhicules de tourisme de 300.000 DH à 400.000 DH, l’élargissement de l’exonération de la viande fraîche ou congelée, assaisonnée ou non, de la TVA, sans droit à déduction, ou encore la réduction du taux du droit d’importation appliqué au miel de table en emballage d’un poids supérieur à 20 kg.

L’autre élargissement de l’exonération de la TVA concerne les biens d’équipement destinés à l’enseignement privé ou à la formation professionnelle, à inscrire dans un compte d’immobilisation, acquis par les établissements privés d’enseignement ou de formation professionnelle, en y incluant ceux acquis par les sociétés immobilières ou les OPCI, créés exclusivement pour la réalisation de projets de construction de ces institutions.

La CGEM a également réussi à obtenir une prorogation de la période d’imposition de la taxe spéciale «annuelle sur les véhicules à 60 jours au lieu de 30 jours actuellement.

231 amendements dont 63 acceptés par le gouvernement

La version définitive des amendements sera connue ce mercredi. On sait déjà que l’un des principes directeur du PLF est de permettre aux recettes fiscales de croître de manière soutenue sur les trois prochaines années, reflétant l’impact attendu des réformes fiscales, notamment celle de l’IR, introduite par le PLF 2025, qui s’est ajoutée aux réformes adoptées en matière d’IS (en 2023) et de TVA (en 2024).

Dans ce sens, la Commission des finances à la deuxième chambre a approuvé, lundi, la première partie du PLF n° 60.24 pour l’exercice 2025, qui a reçu le soutien de 12 conseillers parlementaires, avec l’opposition de deux parlementaires et l’abstention d’un conseiller.

Le nombre d’amendements proposés s’élève à 231 dont 63 ont été acceptés par le gouvernement. Ces amendements se répartissent en 27 amendements douaniers, 177 fiscaux et 27 divers. Par ailleurs, le gouvernement a présenté un amendement en plus des 33 proposés par les groupes de la majorité.

La trajectoire de croissance confrontée aux chocs imprévisibles

Les recettes au titre de l’année 2025 sont estimées à 320,1 MMDH, soit une hausse de 12% par rapport aux prévisions de clôture de 2024. Cependant, la trajectoire cible du taux de croissance (+4,8%) et la production projetée de 70 millions de quintaux de blé sont confrontés à un environnement économique sujet à des chocs imprévisibles, susceptibles de perturber ces prévisions.

Pour rappel, en 2026, les recettes devraient atteindre 338,6 MMDH, enregistrant une progression plus modérée de 5,8% par rapport à 2025. S’agissant de 2027, elles sont estimées à 354,8 MMDH, en hausse de 4,8%. Ces prévisions se basent sur les hypothèses du cadre macroéconomique et les spécificités intrinsèques des différents postes de recettes à prévoir. Elles tiennent compte également des évolutions exceptionnelles constatées et des impacts budgétaires des mesures prévues conformément aux objectifs fondamentaux de la loi-cadre portant réforme fiscale.

Yassine Saber & Maryem Ouazzani / Les Inspirations ÉCO