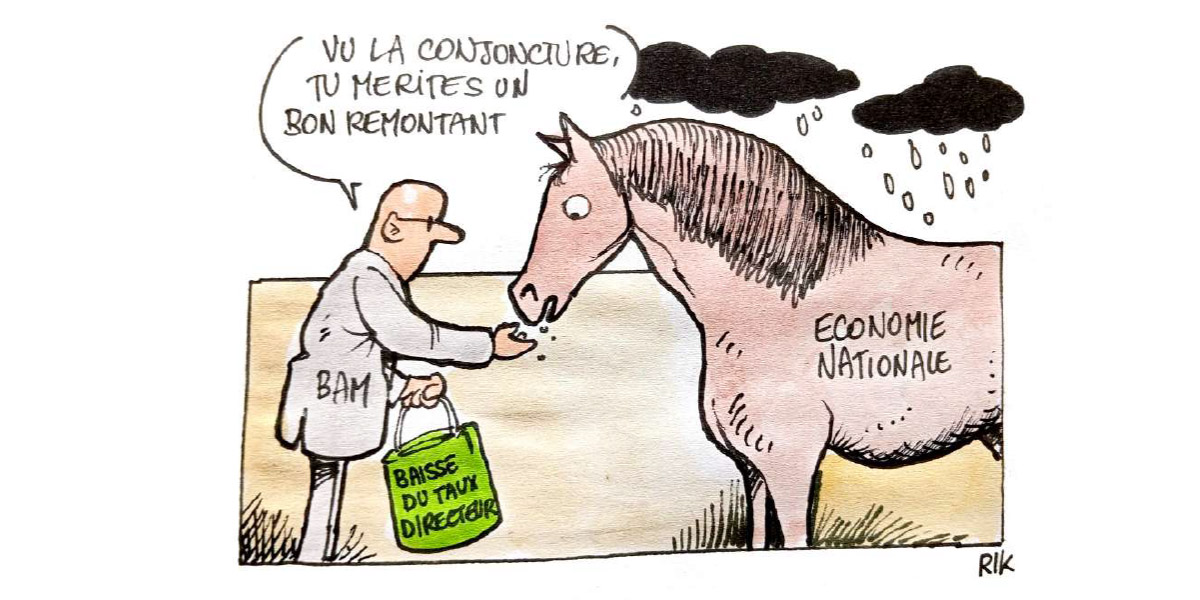

Taux directeur : BAM prend le marché à contre-pied

Bank Al-Maghrib surprend en ramenant son taux directeur à 2,25% dans le cadre du troisième acte de sa détente monétaire. Il s’agit de la deuxième baisse consécutive depuis la quatrième réunion trimestrielle de 2024 et de la troisième depuis juin dernier.

Une surprise ! Contrairement au consensus de l’ensemble des pronostics et analyses sur un maintien du taux directeur à 2,5%, Bank Al-Maghrib a décidé, à contre-courant, de réduire ce dernier. Il s’agit de la deuxième baisse consécutive depuis la quatrième réunion trimestrielle de 2024 et la troisième depuis juin dernier.

Le taux directeur perd ainsi de 25 points de base (pbs) à 2,25%. Une décision courageuse qui été prise mardi, à l’issue de la première réunion trimestrielle au titre de l’année 2025 de la banque centrale. L’acte III de la détente monétaire amorcée l’an passé a permis, après le premier assouplissement décidé le 25 juin 2024, de faire passer successivement le taux directeur de 2,75% à 2,50 %, puis à 2,25%.

S’il y a un fait méritant d’être relevé c’est que la décision de réduire à nouveau le taux directeur est une réponse concrète au marché par rapport à l’amélioration continue de la situation économique nationale, notamment en termes d’indicateurs économiques et en alignement aussi avec l’évolution prévue de l’inflation à des niveaux conformes à l’objectif de stabilité des prix.

Aussi, sur le volet de la transmission de ses décisions, les données collectées au quatrième trimestre 2024 montrent une baisse de 35 pbs des taux débiteurs assortissant les crédits bancaires au secteur non financier, comparativement au deuxième trimestre de la même année, contre une réduction de 25 pbs du taux directeur au cours de la même période. Le constat est le même pour le rythme du crédit au secteur non financier qui devrait connaître une forte accélération, passant de 2,6% en 2024 à 5,9% en 2025, puis à 6% en 2026.

La croissance devrait s’accélérer en 2025

S’agissant du taux de change effectif réel, il s’apprécierait de 0,8% en 2025 avant de connaître une quasi-stabilité en 2026, l’appréciation nominale du dirham devant être compensée par l’écart entre l’inflation domestique et celle des principaux partenaires et concurrents commerciaux.

En effet, la Banque centrale prévoit une croissance de l’économie nationale aux alentours de 3,2% pour 2024. Cette dernière devrait s’accélérer progressivement pour atteindre 3,9% cette année, puis 4,2% en 2026. BAM relève aussi une dynamique notable de l’activité dans les secteurs non agricoles, tirée par l’investissement, principalement dans les infrastructures et le lancement de la feuille de route de l’emploi ainsi que la tendance à l’assouplissement des politiques monétaires des banques centrales des principales économies avancées.

Dans ce contexte, l’inflation a connu un ralentissement très sensible en 2024, après deux années de niveaux élevés, selon la Banque centrale, soit 6,6% en 2022 et 6,1% en 2023, revenant à 0,9% en moyenne. Elle devrait, selon les projections de Bank Al-Maghrib, s’accélérer, tout en restant à un niveau modéré oscillant autour de 2% au cours des deux prochaines années. Sa composante sous-jacente est ressortie à 2,2% en 2024 et évoluerait également autour de 2% à moyen terme.

Toutefois, ces perspectives demeurent entourées de fortes incertitudes liées, notamment, au plan externe, à la persistance des tensions géoéconomiques et à leurs implications sur l’inflation mondiale, et, au plan interne, à l’évolution de l’offre de produits agricoles. Le Conseil a, par ailleurs, noté que les anticipations d’inflation restent ancrées, les experts du secteur financier s’attendant au premier trimestre 2025 à des taux moyens de 2,2% pour l’horizon de 8 trimestres et de 2,4% pour celui de 12 trimestres.

Un nouveau programme de soutien au financement bancaire

Par ailleurs, la Banque centrale a annoncé aussi dans le cadre de cette baisse la mise en place d’un nouveau programme de soutien au financement bancaire des très petites entreprises (TPE), avec en particulier un refinancement des banques participantes à un taux préférentiel égal au taux directeur minoré de 25 pbs.

Ce dispositif et l’engagement exprimé par le secteur bancaire devraient améliorer l’accès au financement de cette catégorie d’entreprises et renforcer sa contribution à la création d’emplois, parallèlement à la stimulation de l’investissement des TPME et l’activation du décret portant sur le dispositif destiné à cette catégorie dans le cadre de la Charte de l’investissement.

Par contre, les données relatives à l’année 2024 pour le marché du travail montrent que la situation continue de pâtir, selon BAM, avec la contraction de la production agricole. La perte est de 137.000 emplois dans l’agriculture.

En revanche, l’emploi non agricole a connu une certaine reprise avec des créations de 160.000 postes dans les services, de 46.000 dans l’industrie et de 13.000 dans le BTP. Tenant compte d’une entrée nette de 140.000 demandeurs d’emplois, le taux d’activité a légèrement baissé à 43,5% et le taux de chômage s’est aggravé à 13,3% au niveau national, à 6,8% en zones rurales et à 16,9% en milieu urbain.

Les dépenses globales se sont accrues de 6,5%

Par ailleurs, sur le volet des comptes extérieurs, la dynamique des échanges observée en 2024 devrait se poursuivre à moyen terme. Les exportations seraient tirées essentiellement par les ventes de phosphate et dérivés et par celles du secteur automobile.

En parallèle, les importations seraient portées notamment par la poursuite de la forte progression prévue des acquisitions de biens d’équipement ainsi que par la hausse des achats de biens de consommation, alors que la facture énergétique continuerait de reculer et que les recettes de voyages poursuivraient leur expansion avec les transferts des MRE.

Au regard de ces évolutions, le déficit du compte courant se creuserait à 2,9% du PIB en 2025 avant de s’alléger à 2% en 2026. Quant aux recettes des investissements directs étrangers, elles continueraient de s’améliorer, avoisinant l’équivalent de 3% du PIB en 2025 et 3,3% en 2026, après 2,8% en 2024.

Au total, et en tenant compte des financements extérieurs prévus du Trésor, les avoirs officiels de réserve se renforceraient à 391,8 MMDH à fin 2025, puis à 408 MMDH à fin 2026, représentant l’équivalent de 5 mois et 5 jours d’importations de biens et services et 5 mois et 11 jours respectivement.

Au niveau des conditions monétaires, le besoin de liquidité bancaire s’est atténué à 128,7 MMDH en moyenne en janvier et février 2025, suite notamment au reflux de la circulation fiduciaire en lien essentiellement avec l’opération de régularisation volontaire de la situation fiscale des personnes physiques. Il devrait toutefois se creuser à nouveau à 143 MMDH à fin 2025 et à 162 MMDH en 2026.

Sur le volet des finances publiques, l’année 2024 a connu une amélioration de 15,3% des recettes ordinaires, portée notamment par la performance notable des rentrées fiscales. En parallèle, les dépenses globales se sont accrues de 6,5%, reflétant la hausse des dépenses de biens et service et celles d’investissement.

Compte tenu de ces réalisations, des données de la Loi de finances 2025 et de la programmation budgétaire triennale 2025-2027, le déficit budgétaire hors produit de cession des participations de l’Etat devrait, selon les projections de Bank Al-Maghrib, s’alléger graduellement, revenant de 4,1% du PIB en 2024 à 3,9% en 2025 et à 3,6% en 2026.

Yassine Saber / Les Inspirations ÉCO