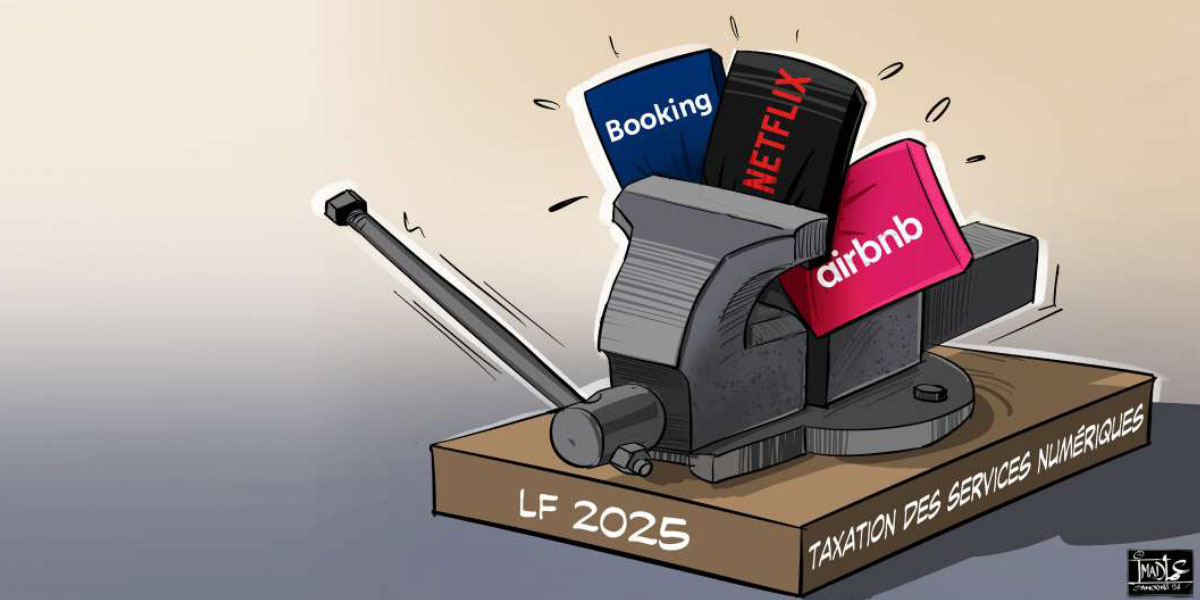

Airbnb, Booking, Netflix…. la fiscalité se précise pour les fournisseurs de services en ligne en 2025

Dans une volonté d’harmonisation avec les standards internationaux, la Loi de finances 2025 apporte des ajustements notables concernant la fiscalité applicable aux services numériques fournis par des prestataires étrangers. Ainsi, trois évolutions majeures attendent les géants du numérique comme Airbnb, Booking ou Netflix, dont les services dématérialisés sont désormais taxés au Maroc. Décryptage.

Le vent tourne pour les géants du numérique. En 2025, le Maroc franchit une nouvelle étape dans sa quête visant à soumettre ces acteurs à un cadre fiscal mieux défini. Un avertissement qui ne dit pas son nom ? Après l’instauration en 2024 d’un nouveau régime de TVA visant à appréhender les prestations de services fournies à distance par des non-résidents, notamment des acteurs comme Airbnb, Booking ou Netflix, la Loi de finances 2025 apporte des ajustements notables.

Dans le cadre de l’harmonisation avec les bonnes pratiques internationales, plusieurs modifications ont été prévues. Ce sont donc trois évolutions majeures qu’il convient de noter : l’exemption des résidents occasionnels, la clarification des critères de résidence fiscale et l’allègement des formalités déclaratives. Une étape de plus dans les efforts d’appréhension fiscale du secteur numérique.

Éviter la double taxation des résidents occasionnels

L’une des modifications notables apportées par la LF 2025 concerne les clients résidents occasionnels au Maroc. En 2024, les dispositions relatives à la TVA sur les services à distance s’appliquaient aussi bien aux clients ayant leur résidence fiscale au Maroc qu’aux simples résidents de passage.

Or, cette situation pouvait mener à des cas de double imposition, contraires aux principes fiscaux internationaux. Prenons l’exemple d’un touriste français séjournant quelques semaines au Maroc. S’il souscrit à un abonnement Netflix pendant son séjour, il devrait au départ s’acquitter de la TVA marocaine sur ce service dématérialisé fourni par un prestataire étranger.

Cependant, en tant que résident fiscal en France, ce même client est également assujetti à la TVA française sur ces services utilisés sur le territoire français, en vertu des règles européennes. Sa consommation aurait donc été taxée deux fois, au Maroc et en France.

Pour remédier à ce problème de double imposition économique, la LF 2025 a purement et simplement exclu les résidents occasionnels du champ d’application de la TVA marocaine sur les services à distance. Désormais, seuls les clients ayant leur résidence fiscale établie au Maroc, par exemple les résidents à titre principal ou les sociétés marocaines, seront redevables de la TVA sur leurs achats dématérialisés auprès de plateformes étrangères.

Cette mesure d’harmonisation avec les bonnes pratiques mondiales permet d’éviter les situations aberrantes de double taxation pour les non-résidents de passage. Elle s’inscrit dans une logique de simplification fiscale équitable pour tous les consommateurs.

Clarification de la résidence fiscale, un enjeu majeur pour les prestataires étrangers

Deuxièmement, la LF 2025 apporte des précisions capitales sur l’identification des clients marocains assujettis à la TVA sur les services à distance fournis par des prestataires non-résidents. En effet, l’application correcte de cette taxe implique de pouvoir déterminer avec certitude si le client a ou non sa résidence fiscale au Maroc. C’est un point crucial qui avait été source d’interrogations pour les sociétés étrangères concernées, en 2024.

Faute de critères clairs, ces dernières peinaient à identifier avec certitude les clients marocains devant être assujettis. Pour y remédier, la nouvelle loi définit désormais des indicateurs précis permettant d’établir la résidence fiscale d’un client au Maroc, à l’instar des pratiques en vigueur dans d’autres pays.

Parmi ces critères, figurent, par exemple, le lieu de résidence principale déclaré, l’adresse de facturation, les coordonnées bancaires utilisées ou encore la localisation depuis laquelle les services sont effectivement consommés. Prenons l’exemple d’un abonnement à la plateforme de streaming Disney+.

Au moment de la souscription, si le client renseigne une adresse au Maroc comme lieu de résidence et utilise une carte bancaire marocaine pour payer, Disney pourra alors considérer ce dernier comme résident fiscal marocain. La TVA devra donc être appliquée sur cet abonnement, conformément à la législation en vigueur. A contrario, si les mêmes informations indiquent une résidence en France, alors la TVA française sera prélevée par défaut. Grâce à ces critères harmonisés, les fournisseurs étrangers pourront enfin identifier avec une meilleure fiabilité les clients marocains à assujettir. Un progrès décisif pour sécuriser leurs processus de collecte et de reversement de la TVA au Maroc.

Un allègement administratif bienvenu pour les déclarations trimestrielles

Troisièmement, la LF 2025 apporte un allègement administratif significatif pour les prestataires de services à distance non-résidents assujettis à la TVA au Maroc. En effet, la périodicité du dépôt de la déclaration de leur chiffre d’affaires réalisé dans le Royaume passe désormais du régime mensuel au régime trimestriel. Ce qui est une évolution positive pour ces entreprises étrangères, qui devront effectuer moins de déclarations dans l’année.

Pour rappel, ces sociétés, comme Netflix, Spotify ou encore Airbnb, sont tenues de déclarer et reverser la TVA prélevée sur leurs ventes de services dématérialisés à des clients marocains. Auparavant, ces déclarations devaient être déposées mensuellement sur la plateforme électronique dédiée des autorités fiscales. Une charge administrative potentiellement lourde pour les plus grands acteurs réalisant un fort volume d’affaires au Maroc.

Prenons l’exemple de Airbnb, avec plusieurs millions de clients marocains. Ses équipes devaient précédemment produire 12 déclarations de TVA par an, de manière rigoureuse et dans les temps impartis. Un processus chronophage pour le géant de l’hébergement en ligne. Grâce à ce changement de périodicité, Airbnb, comme les autres, n’aura désormais plus que quatre déclarations trimestrielles à soumettre annuellement. Une simplification administrative appréciable, sans remettre en cause le contrôle fiscal.

«Cette mesure s’inscrit dans une logique de facilitation des formalités déclaratives pour les entreprises non-résidentes, tout en maintenant la traçabilité nécessaire», analyse un fiscaliste.

Un juste équilibre donc, entre l’objectif de taxation des revenus du numérique et la volonté de ne pas alourdir excessivement les processus pour ces acteurs économiques majeurs.

comprendre les ajustements de 2025

Au final, ces ajustements répondent à une préoccupation claire : faciliter la mise en œuvre du dispositif pour les prestataires de services à distance non-résidents, tout en garantissant une symétrie avec les principes internationaux. Pour bien comprendre les ajustements de 2025, il convient de revenir sur les fondations posées un an plus tôt. En 2024, l’instauration d’un nouveau régime de TVA spécifique aux services numériques fournis par des prestataires étrangers répondait à un double constat.

D’une part, la croissance fulgurante de l’économie numérique, porteuse de nouvelles formes de consommation dématérialisées à l’échelle transnationale. En effet, l’expansion rapide du commerce en ligne, du cloud et du streaming vidéo ou musical, par exemple, posait de réels défis en matière de taxation pour les systèmes fiscaux nationaux traditionnels.

D’autre part, le cadre juridique en vigueur ne permettait pas d’appréhender efficacement cette réalité nouvelle. Les règles classiques de territorialité de la TVA, conditionnées par une présence physique imposable, n’étaient plus adaptées aux modèles économiques entièrement dématérialisés des géants du numérique.

Face à ce double constat, deux mesures phares ont donc été édictées dès 2024 pour asseoir la taxation de ces activités au Maroc.

Premièrement, une révision en profondeur des règles de territorialité de la TVA, afin de consacrer le principe de taxation des prestations de service dématérialisées, quelle que soit la localisation du fournisseur.

Deuxièmement, l’obligation faite à ces fournisseurs non-résidents de s’identifier sur une plateforme électronique dédiée, de déclarer leur chiffre d’affaires réalisé auprès de clients marocains et de reverser la TVA correspondante. Prenons l’exemple du leader mondial du streaming musical Spotify. Basé en Suède, il proposait jusqu’alors ses offres d’abonnement en ligne aux utilisateurs marocains, sans avoir à s’acquitter de la moindre TVA locale faute de présence physique dans le Royaume.

Depuis 2024 en revanche, Spotify a dû obtenir un identifiant fiscal marocain, comptabiliser ses revenus générés dans le pays, appliquer la TVA au taux en vigueur et la reverser aux autorités fiscales sur la plateforme prévue à cet effet. Une nouvelle donne qui a d’ailleurs suscité de vives réactions dans le secteur à l’époque. Cette réforme ciblait particulièrement des acteurs comme Airbnb, Booking ou Netflix. Elle a suscité de vifs débats en 2024. Un an plus tard, ces ajustements témoignent de la volonté d’affiner le dispositif.

2025, étape-clé de consolidation de la taxation du numérique

Après les bases posées en 2024, l’année 2025 marque une nouvelle étape dans les efforts d’appréhension fiscale du secteur numérique par les autorités marocaines. Si le principe de taxation des services dématérialisés fournis par des prestataires étrangers a été acté l’an dernier, plusieurs ajustements viennent désormais consolider et affiner le dispositif : l’exemption des résidents occasionnels du champ d’application, la définition de critères clairs d’identification de la résidence fiscale au Maroc et l’allègement des formalités déclaratives. Une simplification des processus bienvenue, tant que la traçabilité fiscale demeure assurée.

Il faut dire que cette nouvelle réforme de 2025 s’inscrit plus largement dans une tendance de fond : l’adaptation continue des législations fiscales nationales à l’économie numérique mondialisée, conformément aux recommandations des organisations internationales comme l’OCDE. Si des progrès ont été accomplis, des défis subsistent, en effet, pour que ces nouvelles règles soient réellement opérationnelles et équitables pour tous les acteurs économiques concernés. Une vigilance permanente reste de mise pour garantir à la fois la compétitivité du Royaume et la juste contribution des géants du secteur.

Bilal Cherraji / Les Inspirations ÉCO